MỘT SỐ LƯU Ý VỀ CHỨNG NHẬN XUẤT XỨ CHÂU ÂU – EVFTA MỚI NHẤT 2021

Thông tư 11/2020/TT-BTC quy định Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA). Đây là một hiệp định rất được mong đợi trong năm 2020 trong bối cảnh quan hệ song phương Việt Nam-EU ngày càng phát triển tốt đẹp, đặc biệt trong lĩnh vực kinh tế-thương mại. EU hiện đang là một trong những đối tác thương mại hàng đầu của Việt Nam với kim ngạch hai chiều năm 2019 đạt 56,45 tỷ USD, trong đó xuất khẩu đạt 41,5 tỷ USD, nhập khẩu từ EU đạt 14,9 tỷ USD. EVFTA là một Hiệp định toàn diện, chất lượng cao và đảm bảo cân bằng lợi ích cho cả Việt Nam và EU, trong đó cũng đã lưu ý đến chênh lệch về trình độ phát triển giữa hai bên.

UNICORN LOGS JSC am hiểu chuyên sâu về quy định cũng như hồ sơ chứng nhận xuất xứ EVFTA đối với hàng hóa nhập khẩu từ Châu âu, xin gửi đến các bạn một số lưu ý như sau:

Thứ nhất là về giảm thuế nhập khẩu đối với hàng hóa được xác nhận có xuất xứ từ Châu âu, rất nhiều người lầm tưởng là với EVFTA, thuế nhập khẩu sẽ lập tức về 0%, thực tế hàng hóa sẽ đc phân loại thành 4 nhóm:

UNICORN LOGS JSC am hiểu chuyên sâu về quy định cũng như hồ sơ chứng nhận xuất xứ EVFTA đối với hàng hóa nhập khẩu từ Châu âu, xin gửi đến các bạn một số lưu ý như sau:

Thứ nhất là về giảm thuế nhập khẩu đối với hàng hóa được xác nhận có xuất xứ từ Châu âu, rất nhiều người lầm tưởng là với EVFTA, thuế nhập khẩu sẽ lập tức về 0%, thực tế hàng hóa sẽ đc phân loại thành 4 nhóm:

- Nhóm xóa bỏ thuế nhập khẩu ngay: là nhóm hàng hóa mà thuế nhập khẩu sẽ được xóa bỏ ngay khi Hiệp định EVFTA có hiệu lực.

- Nhóm xóa bỏ thuế nhập khẩu theo lộ trình: Thuế nhập khẩu sẽ được đưa về 0% (từ mức thuế cơ sở) sau một khoảng thời gian nhất định (lộ trình). Theo Hiệp định EVFTA, gần như 100% số dòng thuế và kim ngạch nhập khẩu hàng hóa của hai bên sẽ được xóa bỏ thuế nhập khẩu sau lộ trình tương đối ngắn. Với EU tối đa là 7 năm và với Việt Nam tối đa và 10 năm. Cá biệt có một số dòng thuế nhạy cảm, Việt Nam đạt được lộ trình xóa bỏ thuế nhập khẩu sau 15 năm.

- Nhóm áp dụng hạn ngạch thuế quan (TRQ): Đối với nhóm hàng hóa này, thuế nhập khẩu chỉ được xóa bỏ hoặc cắt giảm đối với một khối lượng hàng hóa nhất định (lượng hàng hóa trong hạn ngạch). Với khối lượng nhập khẩu vượt quá lượng hạn ngạch trong biểu cam kết, mức thuế nhập khẩu áp dụng sẽ cao hơn, hoặc không được hưởng ưu đãi.

- Nhóm hàng hóa không cam kết: Đây là nhóm hàng không cam kết xóa bỏ hoặc cắt giảm thuế nhập khẩu. Việc áp dụng thuế nhập khẩu sẽ theo quy định trong nước của mỗi bên.

Tùy thuộc vào mặt hàng cụ thể được quy định trong Nghị Định 111/2020/ND-CP ngày 18/09/2020 để kiểm tra xem hàng hóa mình dự kiến nhập sẽ có lô trình giảm thuế như thế nào,

UNICORN LOGS JSC hỗ trợ kiểm tra thuế NK theo EVFTA cho từng mặt hàng cụ thể, LH Mr Eric – 0907 256 567 để được tư vấn cụ thể.

Thứ 2, đối với hàng hóa xuất xứ từ châu âu, shipper thường chứng nhận xuất xứ bằng mã REX chứ không dung C/O như hàng xuất khẩu từ Việt Nam, Vậy mã REX là gì? REX (Registered Exporter) là cơ chế được Liên Minh Châu Âu sử dụng, cho phép nhà xuất khẩu được phép tự chứng nhận xuất xử đối với hàng hóa của mình. Kể từ 01/01/2019, Việt Nam chính thức tham gia REX. Hiện nay, Liên minh châu Âu quy định đối với những lô hàng có trị giá dưới 6000 EURO thì nhà xuất khẩu có thể tự chứng nhận xuất xứ cho hàng hóa của mình, đối với những lô hàng có giá trị trên 6000 EURO thì bắt buộc phải có mã số REX.

Theo quy định này, khi DN VN nhập hàng hóa từ Châu Âu có trị giá dưới 6000 Eur thì DN sẽ dung chính Invoice để chứng nhận xuất xứ hàng hóa ( dùng bản Original) và hưởng thuế suất theo hiệp định EVFTA.

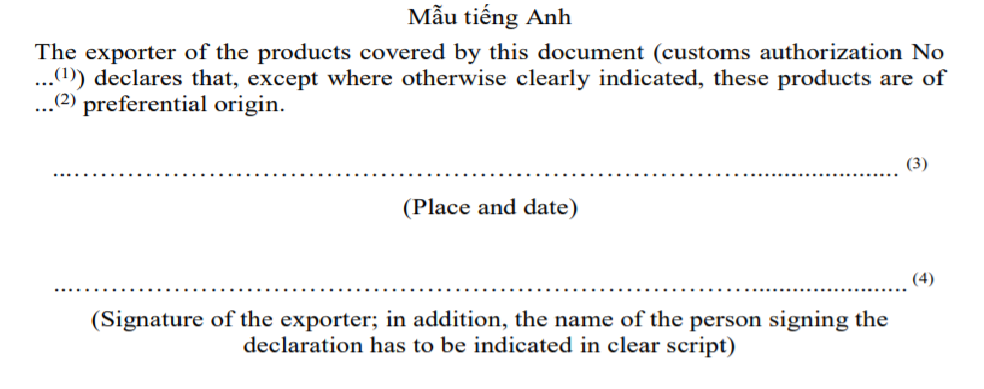

Với những lô hàng trị trá trên 6000 Eur, bắt buộc DN nhập khẩu phải dung chứng từ nhập khẩu thể hiện rõ MẪU LỜI VĂN KHAI BÁO CỦA NHÀ XUẤT KHẨU theo phụ lục VII Thông tư 11/2020/TT-BTC, các bạn có thể tham khảo lời văn mẫu tiếng anh như bên dưới:

Để kiểm tra mã REX có hiệu lực hay không các bạn vào link bên dưới:

https://ec.europa.eu/taxation_customs/dds2/eos/rex_validation.jsp?Lang=en

Một số lưu ý khi làm hồ sơ nhập khẩu theo hiệp định EVFTA:

Điều 24. Quy định về tự chứng nhận xuất xứ đối với hàng hóa từ Liên minh châu Âu

1. Nhà xuất khẩu được phép tự chứng nhận xuất xứ hàng hóa khi hàng hóa có xuất xứ từ Liên minh châu Âu và đáp ứng quy định khác của EVFTA.

2. Nhà xuất khẩu tự chứng nhận xuất xứ hàng hóa trên hóa đơn, phiếu giao hàng hoặc chứng từ thương mại khác có đủ thông tin về hàng hóa, bằng cách đánh máy, đóng dấu hoặc in nội dung lời văn khai báo xuất xứ hàng hóa trên chứng từ. Nhà xuất khẩu sử dụng Mẫu lời văn khai báo xuất xứ bằng một trong các phiên bản ngôn ngữ được quy định tại Phụ lục VII ban hành kèm theo Thông tư này và phù hợp với quy định pháp luật của Liên minh châu Âu. Trường hợp nhà xuất khẩu khai báo bằng cách viết tay, lời văn khai báo được viết bằng mực và chữ cái in hoa.

3. Thuật ngữ “chứng từ thương mại khác” nêu tại khoản 2 Điều này có thể là phiếu gửi hàng, hóa đơn chiếu lệ hoặc phiếu đóng gói. Chứng từ vận tải như vận tải đơn hoặc vận đơn hàng không không được coi là chứng từ thương mại khác.

4. Nội dung tự chứng nhận xuất xứ không được thực hiện trên một mẫu riêng biệt. Nội dung tự chứng nhận xuất xứ được phép thực hiện trên một trang khác của chứng từ thương mại với điều kiện nhận biết được trang đó là một phần của chứng từ thương mại.

5. Chứng từ tự chứng nhận xuất xứ phải có chữ ký viết tay của nhà xuất khẩu. Tuy nhiên, nhà xuất khẩu đủ điều kiện theo quy định Liên minh châu Âu được phép không ký tên với điều kiện nhà xuất khẩu cung cấp cho cơ quan có thẩm quyền của Nước thành viên xuất khẩu văn bản cam kết rằng nhà xuất khẩu chịu trách nhiệm toàn bộ về chứng từ chứng nhận xuất xứ hàng hóa.

6. Chứng từ tự chứng nhận xuất xứ có thể phát hành sau khi xuất khẩu hàng hóa với điều kiện được xuất trình tại Nước thành viên nhập khẩu không muộn hơn 2 năm hoặc theo quy định của Nước thành viên nhập khẩu kể từ khi hàng hóa được đưa vào lãnh thổ Nước thành viên nhập khẩu .

Theo đó: Chứng từ thể hiện mã REX các bạn nên yêu cầu Shipper thể hiện trên Packing list thay vì Invoice vì Packing list thể hiện ít thông số liên quan đến tờ khai nhập khẩu ( trường hợp các bạn thể hiện trên Invoice nếu hồ sơ Invoice bị thể hiện sai các thông tin sẽ bị cơ quan hải quan bác Invoice và các bạn phải đợi Shipper gửi Invoice sửa về rất mất thời gian hoặc phải làm nợ C/O hoàn thuế)

+ Trường hợp nợ ctu thể hiện EVFTA các bạn làm tương tự như việc nợ các loại C/O thông thường khác và hoàn thuế sau.

Các tài liệu, thông tư, nghị định liên quan chính tới EVFTA:

+ Thông tư 11/2020/TT-BTC ngày 15 tháng 06 năm 2020 và phụ lục đi kèm.

+ Nghị định 111/2020 ND-CP ngày 18 tháng 09 năm 2020

UNICORN LOGS hỗ trợ thủ tục HQ XNK, vận chuyển quốc tế trọn gói,

LH: Mr Eric- 0907 256 567 , Email: Eric@unicornlogs.com

UNICORN LOGS JSC hỗ trợ kiểm tra thuế NK theo EVFTA cho từng mặt hàng cụ thể, LH Mr Eric – 0907 256 567 để được tư vấn cụ thể.

Thứ 2, đối với hàng hóa xuất xứ từ châu âu, shipper thường chứng nhận xuất xứ bằng mã REX chứ không dung C/O như hàng xuất khẩu từ Việt Nam, Vậy mã REX là gì? REX (Registered Exporter) là cơ chế được Liên Minh Châu Âu sử dụng, cho phép nhà xuất khẩu được phép tự chứng nhận xuất xử đối với hàng hóa của mình. Kể từ 01/01/2019, Việt Nam chính thức tham gia REX. Hiện nay, Liên minh châu Âu quy định đối với những lô hàng có trị giá dưới 6000 EURO thì nhà xuất khẩu có thể tự chứng nhận xuất xứ cho hàng hóa của mình, đối với những lô hàng có giá trị trên 6000 EURO thì bắt buộc phải có mã số REX.

Theo quy định này, khi DN VN nhập hàng hóa từ Châu Âu có trị giá dưới 6000 Eur thì DN sẽ dung chính Invoice để chứng nhận xuất xứ hàng hóa ( dùng bản Original) và hưởng thuế suất theo hiệp định EVFTA.

Với những lô hàng trị trá trên 6000 Eur, bắt buộc DN nhập khẩu phải dung chứng từ nhập khẩu thể hiện rõ MẪU LỜI VĂN KHAI BÁO CỦA NHÀ XUẤT KHẨU theo phụ lục VII Thông tư 11/2020/TT-BTC, các bạn có thể tham khảo lời văn mẫu tiếng anh như bên dưới:

Để kiểm tra mã REX có hiệu lực hay không các bạn vào link bên dưới:

https://ec.europa.eu/taxation_customs/dds2/eos/rex_validation.jsp?Lang=en

Một số lưu ý khi làm hồ sơ nhập khẩu theo hiệp định EVFTA:

Điều 24. Quy định về tự chứng nhận xuất xứ đối với hàng hóa từ Liên minh châu Âu

1. Nhà xuất khẩu được phép tự chứng nhận xuất xứ hàng hóa khi hàng hóa có xuất xứ từ Liên minh châu Âu và đáp ứng quy định khác của EVFTA.

2. Nhà xuất khẩu tự chứng nhận xuất xứ hàng hóa trên hóa đơn, phiếu giao hàng hoặc chứng từ thương mại khác có đủ thông tin về hàng hóa, bằng cách đánh máy, đóng dấu hoặc in nội dung lời văn khai báo xuất xứ hàng hóa trên chứng từ. Nhà xuất khẩu sử dụng Mẫu lời văn khai báo xuất xứ bằng một trong các phiên bản ngôn ngữ được quy định tại Phụ lục VII ban hành kèm theo Thông tư này và phù hợp với quy định pháp luật của Liên minh châu Âu. Trường hợp nhà xuất khẩu khai báo bằng cách viết tay, lời văn khai báo được viết bằng mực và chữ cái in hoa.

3. Thuật ngữ “chứng từ thương mại khác” nêu tại khoản 2 Điều này có thể là phiếu gửi hàng, hóa đơn chiếu lệ hoặc phiếu đóng gói. Chứng từ vận tải như vận tải đơn hoặc vận đơn hàng không không được coi là chứng từ thương mại khác.

4. Nội dung tự chứng nhận xuất xứ không được thực hiện trên một mẫu riêng biệt. Nội dung tự chứng nhận xuất xứ được phép thực hiện trên một trang khác của chứng từ thương mại với điều kiện nhận biết được trang đó là một phần của chứng từ thương mại.

5. Chứng từ tự chứng nhận xuất xứ phải có chữ ký viết tay của nhà xuất khẩu. Tuy nhiên, nhà xuất khẩu đủ điều kiện theo quy định Liên minh châu Âu được phép không ký tên với điều kiện nhà xuất khẩu cung cấp cho cơ quan có thẩm quyền của Nước thành viên xuất khẩu văn bản cam kết rằng nhà xuất khẩu chịu trách nhiệm toàn bộ về chứng từ chứng nhận xuất xứ hàng hóa.

6. Chứng từ tự chứng nhận xuất xứ có thể phát hành sau khi xuất khẩu hàng hóa với điều kiện được xuất trình tại Nước thành viên nhập khẩu không muộn hơn 2 năm hoặc theo quy định của Nước thành viên nhập khẩu kể từ khi hàng hóa được đưa vào lãnh thổ Nước thành viên nhập khẩu .

Theo đó: Chứng từ thể hiện mã REX các bạn nên yêu cầu Shipper thể hiện trên Packing list thay vì Invoice vì Packing list thể hiện ít thông số liên quan đến tờ khai nhập khẩu ( trường hợp các bạn thể hiện trên Invoice nếu hồ sơ Invoice bị thể hiện sai các thông tin sẽ bị cơ quan hải quan bác Invoice và các bạn phải đợi Shipper gửi Invoice sửa về rất mất thời gian hoặc phải làm nợ C/O hoàn thuế)

+ Trường hợp nợ ctu thể hiện EVFTA các bạn làm tương tự như việc nợ các loại C/O thông thường khác và hoàn thuế sau.

Các tài liệu, thông tư, nghị định liên quan chính tới EVFTA:

+ Thông tư 11/2020/TT-BTC ngày 15 tháng 06 năm 2020 và phụ lục đi kèm.

+ Nghị định 111/2020 ND-CP ngày 18 tháng 09 năm 2020

UNICORN LOGS hỗ trợ thủ tục HQ XNK, vận chuyển quốc tế trọn gói,

LH: Mr Eric- 0907 256 567 , Email: Eric@unicornlogs.com

Tác giả bài viết: Mr Eric - Unicorn Logs

Nguồn tin: evfta.moit.gov.vn