C/O FORM E VÀ NHỮNG LƯU Ý MỚI NHẤT 2021

Như các bạn đã biết, Trung Quốc là đối tác thương mại lớn nhất của Việt Nam ở châu Á và trên toàn thế giới, năm 2020 Việt Nam chi 84,2 tỷ USD nhập khẩu hàng hóa từ Trung Quốc, tăng 8,75 tỷ USD so với năm 2019, tương đương 11,6%. Với Hiệp định thương mại tự do ASEAN-Trung Quốc, đa phần các mặt hàng nhập khẩu từ Trung Quốc vào Việt Nam được hưởng thuế nhập khẩu suất ưu đãi 0%, điều kiện tiên quyết là bộ chứng từ nhập khẩu phải có C/O FORM E. Vậy C/O FORM E là gì và các lưu ý quan trọng nhất khi phát hành C/O FORM E, Unicorn Logs JSC xin được trình bày tóm lược và dễ hiểu như bên dưới:

1/ C/O FORM E là gì?

CO form E là Giấy chứng nhận xuất xứ mẫu E, phát hành theo Hiệp định khung về hợp tác kinh tế toàn diện ASEAN - Trung Quốc (ACFTA), xác nhận hàng hóa có nguồn gốc xuất xứ từ nước thành viên của hiệp định này. Mục đích của mẫu CO form E hợp lệ là để xác nhận xuất xứ của hàng hóa, từ đó mà xem lô hàng có được hưởng mức thuế nhập khẩu ưu đãi đặc biệt hay không (thường được giảm thuế). Cụ thể mức thuế nhập khẩu sẽ theo từng loại hàng cụ thể, căn cứ vào mã HS Code.

2/ Nội dung của C/O FORM E nhập khẩu?

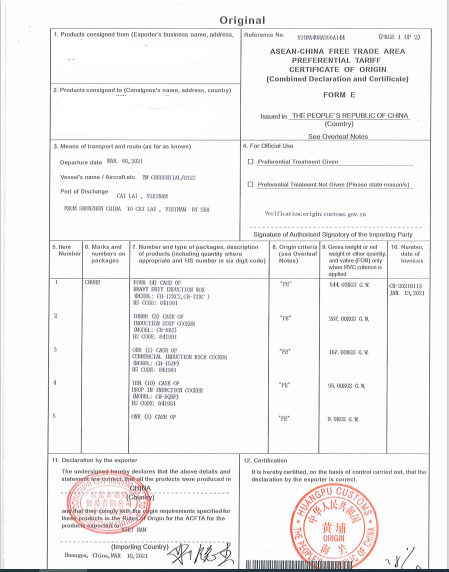

Ô số 1: Thông tin nhà xuất khẩu: tên công ty, địa chỉ. Thường là người bán hàng trên Invoice, trừ trường hợp hóa đơn bên thứ 3 (thì trên ô này là tên công ty sản xuất).

Ô số 2: Thông tin người nhận hàng (nhà nhập khẩu)

Ô số 3: Tên phương tiện vận tải và tuyến đường. Có 4 nội dung chính

Ngày khởi hành: là ngày tàu chạy trên vận đơn

Tên tàu + số chuyến, hoặc tên tàu bay

Tên cảng dỡ hàng

Tuyến đường và phương thức vận chuyển, ví dụ: From Shanghai, China to Hochiminh, Viet Nam. By Sea

Ô số 4: không cần điền

Ô số 5 : Thứ tự Item

Ô số :6: thường thể hiện thông tin shipping Mark

Ô số 7: Số lượng, chủng loại bao gói, mô tả hàng hóa ( gồm cả lượng hàng và mã HS nước nhập khẩu).

Ô số 8: Tiêu chí xuất xứ.

Tiêu chí xuất xứ form E khá quan trọng, vì có thể ảnh hưởng đến tính hợp lệ của chứng từ này. Nó cho biết tỉ lệ bao nhiêu phần trăm giá trị hàng hóa được sản xuất tại nước cấp CO.

Ô số 9: Trọng lượng toàn bộ (hoặc lượng khác) và giá trị FOB. Ô này ý nghĩa tương đối rõ ràng. Chỉ lưu ý giá trị trong ô này là FOB, do đó nếu trên hóa đơn ghi giá trị theo điều kiện khác, chẳng hạn ExWork, CIF… thì không được lấy ngay vào ô số 9 này, mà phải điều chỉnh cộng trừ chi phí để xác định đúng giá trị FOB rồi mới ghi vào ô này. Tôi đã thấy nhiều CO vẫn giữ nguyên giá CIF hoặc ExW đưa vào ô này, và bị trục trặc khi làm thủ tục nhập khẩu.

Ô số 10: Số và ngày Invoice, chính là số liệu lấy từ Invoice, lưu ý kiểm tra kỹ lưỡng, tránh sai sót, nhầm lẫn.

Ô số 11: tên nước xuất khẩu (vd: CHINA), nhập khẩu (VIETNAM), địa điểm và ngày xin CO, cùng với dấu của công ty xin CO.

Ô số 12: Xác nhận Chữ ký của người được ủy quyền, dấu của tổ chức cấp CO, địa điểm và ngày cấp. Với hàng từ Trung Quốc, chữ ký tiếng Hoa có nét tượng hình, không dịch ra phiên âm được. Cán bộ hải quan sẽ đối chiếu với chữ ký trong cơ sở dữ liệu của họ.

Lưu ý: trên dấu của Trung Quốc lại có chữ FORM A thay vì FORM E. Nhưng điều này là hợp lệ, vì đã có quy định … chấp nhận.

Ô số 13: Một số lựa chọn, tick vào ô tương ứng nếu thuộc trường hợp đó

Issued Retroactively: Trường hợp CO được cấp sau quá 3 ngày tính từ ngày tàu chạy

Exhibition: Trường hợp hàng tham gia triển lãm, và được bán sau khi triển lãm.

Movement Certificate: Trường hợp hàng được cấp C/O giáp lưng

Third Party Invoicing: Trường hợp hóa đơn phát hành tại Bên thứ ba (chi tiết trong phần tiếp)iết tỉ lệ bao nhiêu phần trăm giá trị hàng hóa được sản xuất tại nước cấp CO.

Với một mẫu C/O FORM E thông thường thì không có gì quá rắc rối, các bạn chỉ thực ra rắc rối ở đây là trường hợp C/O 3 bên. Vậy C/O FORM E 3 bên là gì? Những lưu ý nào đối với C/O FORM E 3 bên? UNICORN LOGS xin gửi tới các bạn các trường hợp C/O FORM E 3 bên hợp lệ và bất hợp lệ ( bị hải quan từ chối C/O) như sau:

3/ C/O FORM E 3 BÊN là gì?

Đây là trường hợp mà CO có hóa đơn được phát hành bởi bên thứ 3, còn gọi là CO form E third party invoicing.

Để đáp ứng được trường hợp này, trên CO phải có 4 điều kiện:

Ô số 1: thể hiện nhà sản xuất tại quốc gia tham gia ACFTA (vd: China)

Ô số 7: có tên, địa chỉ công ty phát hành hóa đơn, và tên nước mà công ty này đặt trụ sở

Ô số 10: số và ngày hóa đơn phải ghi rõ tại ô số 10 (khớp với Invoice mua bán)

Ô số 13: tick vào mục Third Party Invoicing.

4/ Một số sai lầm khi làm C/O 3 Bên:

+ Do một số nhà sản xuất ở Trung Quốc không có chức năng xin CO ( thường là các xưởng sản xuất tự phát, không đăng ký kinh doanh ) mà phải ủy quyền cho công ty dịch vụ đứng tên xin CO và làm thủ tục xuất khẩu. Theo quy định của Trung Quốc, người được ủy quyền phải đứng tên trên C/O form E (chứ không phải là nhà xuất khẩu thực sự ), loại này thường được coi là C/O FORM E ủy quyền . Khi về Việt Nam thì trường hợp này CO sẽ xem như bị bất hợp lệ ( theo công văn 5467/TCHQ-GSQL)

+ Trường hợp nhà sản xuất ( ở mục số 1) và người bán hàng ( ở mục số 7) cùng nước xuất khẩu là Trung Quốc thì C/O form E có hơp lệ không? Đây là một vướng mắc gây tranh cãi từ trước tới nay.

Theo công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương thì:

“ “Hóa đơn Bên thứ ba” là hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một Nước thứ ba (trong hoặc ngoài ACFTA) hoặc bởi một nhà xuất khẩu có trụ sở đặt tại các Bên tham gia Hiệp định ACFTA là đại diện cho công ty đó. Nước thứ ba là Nước/Vùng lãnh thổ phát hành hóa đơn mà không phải là Nước/Vùng lãnh thổ xuất khẩu/nhập khẩu.”.

Theo thông tư 12/2019/TT-BCT:

“ Điều 33. Hóa đơn do bên thứ ba phát hành

Cơ quan hải quan Nước thành viên nhập khẩu chấp nhận C/O mẫu E trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở đặt tại một nước thứ ba hoặc bởi một nhà xuất khẩu của Nước thành viên ACFTA đại diện cho công ty đó, với điều kiện hàng hóa đáp ứng các quy định về quy tắc xuất xứ hàng hóa trong ACFTA. Hóa đơn do bên thứ ba phát hành có thể là hóa đơn của một Nước thành viên ACFTA hoặc của một nước không phải là Nước thành viên ACFTA. Số hóa đơn đầu tiên hoặc số hóa đơn của bên thứ ba được khai báo tại Ô số 10 của C/O mẫu E. Nhà xuất khẩu và người nhận hàng phải có trụ sở đặt tại các Nước thành viên ACFTA và hóa đơn bên thứ ba được đính kèm C/O mẫu E khi xuất trình cho cơ quan hải quan Nước thành viên nhập khẩu.”

Vậy: trường hợp nhà sản xuất và người bán hàng cùng ở Trung Quốc thì HQ sẽ xem C/O đó là C/O Uỷ Quyền và bác C/O khi làm thủ tục nhập khẩu.

Để giải quyết các trường hợp này, Unicorn Logs nhận tư vấn C/O FORM E cho các lô hàng nhập khẩu EXW/ FOB, liên hệ Mr Eric- 0907 256 567 để được hỗ trợ.

+ Một số trường hợp sai sót khác như: số liệu trên CO không khớp với chứng từ khác, chẳng hạn như Số/ngày Invoice, giá trị hàng hóa, ngày tàu chạy… Những lỗi này cần được kiểm tra đối chiếu cẩn thận để chỉnh sửa sớm, Unicorn Logs hỗ trợ tư vấn, chỉnh sửa C/O Form E nháp khi chưa phát hành. LH Mr Eric – 0907 256 567 để được tư vấn thêm.

+ Một số trường hợp hàng hóa từ Trung Quốc nhưng chuyển tải qua Đài Loan / Hồng Kông trước khi về Việt Nam:

Sau khi thông tư 12/2019/TT-BCT ra đời, về vấn đề vận chuyển trực tiếp với lô hàng có CO form E nhưng chuyển tải qua 1 hay nhiều nước trung gian, đề nghị đọc điều 31:

“ Điều 31. Chứng từ áp dụng cho quy định vận chuyển trực tiếp

Theo quy định tại Điều 11 Thông tư này, hàng hóa vận chuyển qua lãnh thổ của một hoặc nhiều nước không phải là Nước thành viên của ACFTA, các chứng từ sau phải được nộp cho cơ quan hải quan Nước thành viên nhập khẩu:

Trên đây là một số lưu ý cơ bản về C/O FORM E nhập khẩu, với nhưng trường hợp cụ thể Unicorn Logs JSC sẽ xem xét hồ sơ và tư vấn cụ thể.

Tài liệu tham khảo:

+ Thông tư 12/2019/TT-BTC về ACFTA

+ Công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA

+ Công văn 508/GSQL-GQ4 ngày 13 tháng 03 năm 2017; 1478/GSQL-TH ngày 20 tháng 11 năm 2015 (hóa đơn thương mại do bên thứ ba thuộc ACFTA phát hành)

LH TƯ VẤN: MR ERIC – 0907 256 567, Email: Eric@unicornlogs.com

1/ C/O FORM E là gì?

CO form E là Giấy chứng nhận xuất xứ mẫu E, phát hành theo Hiệp định khung về hợp tác kinh tế toàn diện ASEAN - Trung Quốc (ACFTA), xác nhận hàng hóa có nguồn gốc xuất xứ từ nước thành viên của hiệp định này. Mục đích của mẫu CO form E hợp lệ là để xác nhận xuất xứ của hàng hóa, từ đó mà xem lô hàng có được hưởng mức thuế nhập khẩu ưu đãi đặc biệt hay không (thường được giảm thuế). Cụ thể mức thuế nhập khẩu sẽ theo từng loại hàng cụ thể, căn cứ vào mã HS Code.

2/ Nội dung của C/O FORM E nhập khẩu?

Ô số 1: Thông tin nhà xuất khẩu: tên công ty, địa chỉ. Thường là người bán hàng trên Invoice, trừ trường hợp hóa đơn bên thứ 3 (thì trên ô này là tên công ty sản xuất).

Ô số 2: Thông tin người nhận hàng (nhà nhập khẩu)

Ô số 3: Tên phương tiện vận tải và tuyến đường. Có 4 nội dung chính

Ngày khởi hành: là ngày tàu chạy trên vận đơn

Tên tàu + số chuyến, hoặc tên tàu bay

Tên cảng dỡ hàng

Tuyến đường và phương thức vận chuyển, ví dụ: From Shanghai, China to Hochiminh, Viet Nam. By Sea

Ô số 4: không cần điền

Ô số 5 : Thứ tự Item

Ô số :6: thường thể hiện thông tin shipping Mark

Ô số 7: Số lượng, chủng loại bao gói, mô tả hàng hóa ( gồm cả lượng hàng và mã HS nước nhập khẩu).

Ô số 8: Tiêu chí xuất xứ.

Tiêu chí xuất xứ form E khá quan trọng, vì có thể ảnh hưởng đến tính hợp lệ của chứng từ này. Nó cho biết tỉ lệ bao nhiêu phần trăm giá trị hàng hóa được sản xuất tại nước cấp CO.

Ô số 9: Trọng lượng toàn bộ (hoặc lượng khác) và giá trị FOB. Ô này ý nghĩa tương đối rõ ràng. Chỉ lưu ý giá trị trong ô này là FOB, do đó nếu trên hóa đơn ghi giá trị theo điều kiện khác, chẳng hạn ExWork, CIF… thì không được lấy ngay vào ô số 9 này, mà phải điều chỉnh cộng trừ chi phí để xác định đúng giá trị FOB rồi mới ghi vào ô này. Tôi đã thấy nhiều CO vẫn giữ nguyên giá CIF hoặc ExW đưa vào ô này, và bị trục trặc khi làm thủ tục nhập khẩu.

Ô số 10: Số và ngày Invoice, chính là số liệu lấy từ Invoice, lưu ý kiểm tra kỹ lưỡng, tránh sai sót, nhầm lẫn.

Ô số 11: tên nước xuất khẩu (vd: CHINA), nhập khẩu (VIETNAM), địa điểm và ngày xin CO, cùng với dấu của công ty xin CO.

Ô số 12: Xác nhận Chữ ký của người được ủy quyền, dấu của tổ chức cấp CO, địa điểm và ngày cấp. Với hàng từ Trung Quốc, chữ ký tiếng Hoa có nét tượng hình, không dịch ra phiên âm được. Cán bộ hải quan sẽ đối chiếu với chữ ký trong cơ sở dữ liệu của họ.

Lưu ý: trên dấu của Trung Quốc lại có chữ FORM A thay vì FORM E. Nhưng điều này là hợp lệ, vì đã có quy định … chấp nhận.

Ô số 13: Một số lựa chọn, tick vào ô tương ứng nếu thuộc trường hợp đó

Issued Retroactively: Trường hợp CO được cấp sau quá 3 ngày tính từ ngày tàu chạy

Exhibition: Trường hợp hàng tham gia triển lãm, và được bán sau khi triển lãm.

Movement Certificate: Trường hợp hàng được cấp C/O giáp lưng

Third Party Invoicing: Trường hợp hóa đơn phát hành tại Bên thứ ba (chi tiết trong phần tiếp)iết tỉ lệ bao nhiêu phần trăm giá trị hàng hóa được sản xuất tại nước cấp CO.

Với một mẫu C/O FORM E thông thường thì không có gì quá rắc rối, các bạn chỉ thực ra rắc rối ở đây là trường hợp C/O 3 bên. Vậy C/O FORM E 3 bên là gì? Những lưu ý nào đối với C/O FORM E 3 bên? UNICORN LOGS xin gửi tới các bạn các trường hợp C/O FORM E 3 bên hợp lệ và bất hợp lệ ( bị hải quan từ chối C/O) như sau:

3/ C/O FORM E 3 BÊN là gì?

Đây là trường hợp mà CO có hóa đơn được phát hành bởi bên thứ 3, còn gọi là CO form E third party invoicing.

Để đáp ứng được trường hợp này, trên CO phải có 4 điều kiện:

Ô số 1: thể hiện nhà sản xuất tại quốc gia tham gia ACFTA (vd: China)

Ô số 7: có tên, địa chỉ công ty phát hành hóa đơn, và tên nước mà công ty này đặt trụ sở

Ô số 10: số và ngày hóa đơn phải ghi rõ tại ô số 10 (khớp với Invoice mua bán)

Ô số 13: tick vào mục Third Party Invoicing.

4/ Một số sai lầm khi làm C/O 3 Bên:

+ Do một số nhà sản xuất ở Trung Quốc không có chức năng xin CO ( thường là các xưởng sản xuất tự phát, không đăng ký kinh doanh ) mà phải ủy quyền cho công ty dịch vụ đứng tên xin CO và làm thủ tục xuất khẩu. Theo quy định của Trung Quốc, người được ủy quyền phải đứng tên trên C/O form E (chứ không phải là nhà xuất khẩu thực sự ), loại này thường được coi là C/O FORM E ủy quyền . Khi về Việt Nam thì trường hợp này CO sẽ xem như bị bất hợp lệ ( theo công văn 5467/TCHQ-GSQL)

+ Trường hợp nhà sản xuất ( ở mục số 1) và người bán hàng ( ở mục số 7) cùng nước xuất khẩu là Trung Quốc thì C/O form E có hơp lệ không? Đây là một vướng mắc gây tranh cãi từ trước tới nay.

Theo công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương thì:

“ “Hóa đơn Bên thứ ba” là hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một Nước thứ ba (trong hoặc ngoài ACFTA) hoặc bởi một nhà xuất khẩu có trụ sở đặt tại các Bên tham gia Hiệp định ACFTA là đại diện cho công ty đó. Nước thứ ba là Nước/Vùng lãnh thổ phát hành hóa đơn mà không phải là Nước/Vùng lãnh thổ xuất khẩu/nhập khẩu.”.

Theo thông tư 12/2019/TT-BCT:

“ Điều 33. Hóa đơn do bên thứ ba phát hành

Cơ quan hải quan Nước thành viên nhập khẩu chấp nhận C/O mẫu E trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở đặt tại một nước thứ ba hoặc bởi một nhà xuất khẩu của Nước thành viên ACFTA đại diện cho công ty đó, với điều kiện hàng hóa đáp ứng các quy định về quy tắc xuất xứ hàng hóa trong ACFTA. Hóa đơn do bên thứ ba phát hành có thể là hóa đơn của một Nước thành viên ACFTA hoặc của một nước không phải là Nước thành viên ACFTA. Số hóa đơn đầu tiên hoặc số hóa đơn của bên thứ ba được khai báo tại Ô số 10 của C/O mẫu E. Nhà xuất khẩu và người nhận hàng phải có trụ sở đặt tại các Nước thành viên ACFTA và hóa đơn bên thứ ba được đính kèm C/O mẫu E khi xuất trình cho cơ quan hải quan Nước thành viên nhập khẩu.”

Vậy: trường hợp nhà sản xuất và người bán hàng cùng ở Trung Quốc thì HQ sẽ xem C/O đó là C/O Uỷ Quyền và bác C/O khi làm thủ tục nhập khẩu.

Để giải quyết các trường hợp này, Unicorn Logs nhận tư vấn C/O FORM E cho các lô hàng nhập khẩu EXW/ FOB, liên hệ Mr Eric- 0907 256 567 để được hỗ trợ.

+ Một số trường hợp sai sót khác như: số liệu trên CO không khớp với chứng từ khác, chẳng hạn như Số/ngày Invoice, giá trị hàng hóa, ngày tàu chạy… Những lỗi này cần được kiểm tra đối chiếu cẩn thận để chỉnh sửa sớm, Unicorn Logs hỗ trợ tư vấn, chỉnh sửa C/O Form E nháp khi chưa phát hành. LH Mr Eric – 0907 256 567 để được tư vấn thêm.

+ Một số trường hợp hàng hóa từ Trung Quốc nhưng chuyển tải qua Đài Loan / Hồng Kông trước khi về Việt Nam:

Sau khi thông tư 12/2019/TT-BCT ra đời, về vấn đề vận chuyển trực tiếp với lô hàng có CO form E nhưng chuyển tải qua 1 hay nhiều nước trung gian, đề nghị đọc điều 31:

“ Điều 31. Chứng từ áp dụng cho quy định vận chuyển trực tiếp

Theo quy định tại Điều 11 Thông tư này, hàng hóa vận chuyển qua lãnh thổ của một hoặc nhiều nước không phải là Nước thành viên của ACFTA, các chứng từ sau phải được nộp cho cơ quan hải quan Nước thành viên nhập khẩu:

- Vận tải đơn chở suốt do Nước thành viên xuất khẩu cấp.

- C/O mẫu E do cơ quan, tổ chức cấp C/O liên quan của Nước thành viên xuất khẩu cấp.

- Bản gốc hóa đơn thương mại.

- Các chứng từ chứng minh việc vận chuyển đáp ứng các quy định nêu tại điểm b khoản 2 Điều 11 Thông tư này.

Trên đây là một số lưu ý cơ bản về C/O FORM E nhập khẩu, với nhưng trường hợp cụ thể Unicorn Logs JSC sẽ xem xét hồ sơ và tư vấn cụ thể.

Tài liệu tham khảo:

+ Thông tư 12/2019/TT-BTC về ACFTA

+ Công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA

+ Công văn 508/GSQL-GQ4 ngày 13 tháng 03 năm 2017; 1478/GSQL-TH ngày 20 tháng 11 năm 2015 (hóa đơn thương mại do bên thứ ba thuộc ACFTA phát hành)

LH TƯ VẤN: MR ERIC – 0907 256 567, Email: Eric@unicornlogs.com

Tác giả bài viết: Mr Eric - 0907 256 567